Мировые рынки делают ставку на рост инфляции, повышение ставок и рост фондовых рынков

Несмотря на рост волатильности рынков в последние недели, в динамике глобальных рынков все четче просматривается формирование нового консенсуса. В первую очередь, речь идет о формировании ожиданий по поводу ускорения темпов инфляции: вышедшие 14 февраля данные по инфляции в США в январе, показавшей ускорение темпов роста до 2,1% против 1,9% ожидавшихся, как раз укладываются в эту новую парадигму. Кроме того, во Франции инфляция оказалась выше ожиданий (1,4% при прогнозе 1,1%), также как и в Великобритании (3,0% при прогнозе 2,9%). Ускорение темпов инфляции означает, что Центральные банки имеют все основания перейти к ужесточению монетарных политик – процентные ставки в развитых странах в 2018 г. вполне могут вырасти быстрее, чем ожидалось. Мы ориентируемся на интервал ставки ФРС 2,25-2,50% к концу этого года в своем базовом сценарии.

Сценарий восстановления экономического роста предполагает, с одной стороны, продолжающееся повышение аппетита к риску, что находит отражение в укреплении евро и фунта против доллара: евро уже достиг уровня 1,25 евро/$, фунт – 1,40-1,43 фунт/$. С другой стороны, это заставляет инвесторов детальнее смотреть на формирование портфелей на фондовом рынке. В последние недели некоторые международные экспертные компании стали выпускать рекомендации по покупке акций компаний обрабатывающего сектора в расчете на рост инвестиций в эти сегменты и компаний «люксовых» брендов в расчете на восстановление спроса. Сухим итогом сложившейся ситуации является сохранение позитивных настроений на мировых рынках, несмотря на недавнюю волатильность и продолжающееся ослабление доллара к основным мировыми валютам. Падение фондовых индексов США пока выглядит как временная коррекция. Пара доллар/евро имеет хорошие шансы выйти на 1,30 уже в ближайшее время.

Смягчение бюджетной политики стало глобальным фактором стимулирования роста

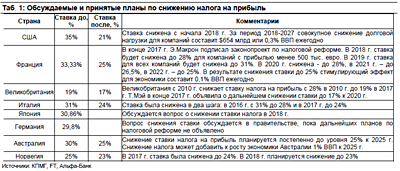

Следует отметить, что помимо тенденции на ужесточение монетарной политики, которая набирает оборот в крупнейших странах, набирает силу и тенденция смягчения бюджетных политик. До 2007-2008 гг. многие страны практиковали снижение налогообложения компаний в сочетании с повышением налогообложения физических лиц. Но сейчас, как минимум, на какое-то время, развитые страны, по всей видимости, перейдут к политике бюджетного стимулирования, запустив новый раунд снижения налога на прибыль. Решение президента Д.Трампа снизить ставку налога на прибыль в США, которая кстати была одной из самых высоких в мире, является ярким примером этой тенденции: но решение США не исключительное. В конце декабря президент Франции Э.Макрон в рамках реализации обещаний своей электоральной компании подписал три новых закона о проведении налоговой реформы – ставка налога на прибыль будет понижена с текущих 33,3% до 25% к 2022 г. Великобритания сообщила о том, что планирует пролонгировать период снижения ставки налога на прибыль и снизить уровень налогообложения до 17% к 2020 г. Решение о снижении ставки налога принято и в Австралии (см. таблицу 1).

В Германии вопрос снижения налогов также стоит на повестке дня, т.к. несмотря на то, что базовая ставка налога на прибыль составляет всего 15%, но с учетом всех дополнительных налогов компании в Германии фактически отдают в бюджет до 30% от прибыли. Во всяком случае, профицит немецкого бюджета в 1,2% ВВП в 2017 г. говорит в пользу высокой вероятности такого шага. В случае реализации всех этих планов к 2020-2025 гг. уровень налогообложения прибыли в большинстве развитых стран станет ниже текущего среднего уровня ставки налога на прибыль среди стран ОЭСР в 23% (см. рисунки 2-3).

Недостаточный эффект бюджетного стимулирования может заставить страны усиливать торговые ограничения

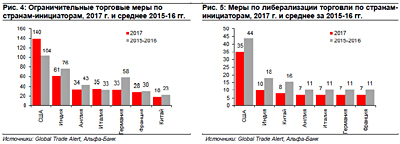

Однако ожидания по поводу ускорения темпов восстановления мировой экономики на фоне активного проведения налоговых реформ вполне могут оказаться избыточными. Как мы уже писали ранее, развитие протекционистских настроений в крупнейших странах способствовало росту их активности в области ввода торговых ограничений. По данным ВТО, на конец 2017 г. в странах G20 действует свыше 1320 торговых ограничений. Показательно, что этот процесс в значительной степени определяется приоритетами США, которые и до победы Д.Трампа на выборах были лидерами в количестве ежегодно вводимых ограничительных торговых мер. При этом с 2017 г. глобальная экономика продолжает испытывать давление от все возрастающих ограничительных мер со стороны США, а количество торговых мер, направленных на либерализацию, сокращается (см. рисунки 4-5). Начало 2018 г. не изменило эту тенденцию: число вводимых ограничений продолжает расти, за 2М18 г. США ввели еще 28 ограничений против 23 за аналогичный период 2017 г. Такой подход укладывается в концепцию политики «America First», но может быть разочаровывающим для мировых финансовых рынков, т.к. не сопоставим со сценарием восстановления мировой экономики. Искушение перераспределить источники экономического роста в свою пользу значительно и может подорвать хрупкое улучшение настроений в мире.

CША делает ставку на противостояние Китая и Индии

Как известно, главным объектом недовольства США в смысле торговой политики в последний год был Китай. Хотя президент Д.Трамп смягчил прямую критику в адрес Китая, напряжение в вопросе развития их торговых отношений не ушло. В частности, в январе 2017 г. Дональд Трамп подписал указ о выходе США из Транстихоокеанского партнерства, но уже в ноябре принял участие в саммите с участием Австралии, Японии и Индии по вопросам сотрудничества в регионе, что может означать желание рассматривать Индию как своего главного партнера в регионе. Индия до последнего времени держалась в стороне от такого сближения, но рост активности Китая не оставляет ей выбора. Китай планирует вложить $55 млрд в строительство транспортной инфраструктуры между Пакистаном и Китаем; в декабре Шри-Ланка официально в рамках реструктуризации своей задолженности на $8 млрд передала порт Хамбантот, находящийся на главном торговом пути через Индийский океан, в лизинг Китаю на период 99 лет. В декабре Мальдивы подписали с Китаем соглашение о свободной торговле (96% всех торговых потоков будет полностью освобождено от тарифов); усиливается и влияние Китая в Непале – за период с июля 2016 г. по июль 2017 г. объем прямых иностранных инвестиций Китая в Непал увеличился практически втрое и достиг $81 млн, Индия за аналогичный период сократила инвестиции более чем на 70% до $19 млн. Иными словами, противостояние США и Китая не уменьшается, просто США теперь не вступают в прямую конфронтацию, а действуют скорее через своих новых партнеров. Это подтверждает наше беспокойство, что риски дальнейшего замедления мировой торговли не ушли с повестки дня, а лишь стали менее заметными для финансовых рынков на какое-то время.

Наталия Орлова, Ph.D.

Главный экономист Центра макроэкономического анализа Альфа-Банка

Валерия Волгарева

Аналитик Центра макроэкономического анализа Альфа-Банка